ZERO EURO

Corso all'investimento

“Il mondo degli investimenti è una delle poche attività umane, dove TU, studiando per conto tuo, per un paio di settimane puoi far meglio del 99% dei Professionisti– cit. Mr. Rip

La Fisica della Ricchezza

Capitolo 1: La Fisica della Ricchezza

Benvenuto. Se sei qui, probabilmente hai capito che il modo in cui gestisci il denaro oggi determinerà la qualità della tua vita domani. Ma forse c'è ancora una voce dentro di te che sussurra: "Investire è pericoloso", oppure "Investire è roba da ricchi", o peggio ancora "Investire è come giocare al casinò". Voglio che tu prenda queste convinzioni e le metta da parte per un attimo. Stiamo per entrare in un mondo che non è governato dalla fortuna, dall'astrologia finanziaria o dalle opinioni dei guru in televisione. Stiamo entrando nel mondo della Fisica Finanziaria.

Esistono leggi immutabili che governano l'accumulazione della ricchezza con la stessa ferrea precisione con cui la gravità governa il movimento dei pianeti. Se lasci cadere una mela, spinta dalla gravità, questa cadrà verso il basso. Non devi "sperare" che accada. Sai che accadrà.

Allo stesso modo, se spendi meno di quanto guadagni e investi la differenza in asset (beni che producono valore) produttivi per un tempo sufficientemente lungo, costruirai ricchezza. È un principio matematico, non un biglietto della lotteria.

Il problema è che la maggior parte delle persone cerca di violare queste leggi, cercando scorciatoie impossibili o rendimenti stellari senza rischi. In questo primo Pilastro, non parleremo di quali azioni comprare. Capiremo come allineare le tue azioni quotidiane a questi principi universali. La ricchezza vera non è solo il saldo finale sul conto: è la capacità di trasformare il tuo lavoro (energia potenziale) in libertà (energia cinetica). Iniziamo.

Capitolo 2: La Metafora dell'Agricoltore

Immagina di essere un agricoltore del Neolitico. Il tuo lavoro è semplice ma brutale: devi preparare il terreno, piantare i semi e aspettare. Puoi urlare contro il cielo affinché piova? No. Puoi minacciare il sole perché splenda di più? No. Puoi tirare le piantine verso l'alto per farle crescere più in fretta? Se lo fai, le uccidi.

L'investitore intelligente è esattamente come quell'agricoltore. Ci sono variabili che sono sotto il tuo controllo e variabili che NON lo sono. L'errore fatale che commette il 90% degli investitori perdenti è concentrarsi ossessivamente su ciò che NON controllano: "Cosa farà la borsa domani?", "Cosa deciderà la Banca Centrale?", "Ci sarà una recessione?". Nessuno lo sa. E preoccuparsene è uno spreco inutile di energia mentale.

L'Investitore-Agricoltore si concentra solo su ciò che controlla:

- La Semina (Il Risparmio): Quanto semini ogni mese? Se non semini nulla, non raccoglierai nulla, non importa quanto sia buono il mercato.

- Il Terreno (L'Asset Allocation): Dove stai piantando? Sulla roccia (soldi sotto il materasso), sulla sabbia (truffe e schemi ponzi) o su un terreno fertile (mercato azionario globale)?

- Il Tempo (L'Orizzonte Temporale): Hai la pazienza di aspettare il raccolto? O scappi al primo temporale?

La ricchezza è un raccolto differito. È il premio che il mercato paga a chi ha la disciplina di rinunciare a un piccolo piacere oggi (spendere tutto lo stipendio) per ottenere una libertà immensa domani. Chi vuole mangiare oggi i semi che dovrebbero diventare alberi, è condannato alla fame futura. In questo percorso non ti servirà un QI da genio. Ti servirà lo stomaco di un contadino e la pazienza di un monaco.

Capitolo 3: Il Valore Temporale del Denaro (TVM)

Entriamo nel cuore tecnico della finanza. Il concetto fondante di tutta l'economia moderna è il Time Value of Money (TVM). La definizione scolastica è: "Un euro oggi vale più di un euro domani". Perché? Molti rispondono: "Per via dell'inflazione!". Vero, ma non è l'unica ragione. Un euro oggi vale di più perché ha Opzionalità. Ha un potenziale inespresso.

Immagina di avere una ghianda in mano. Diciamo che quella ghianda vale 1 centesimo. Ma se la pianti, tra 20 anni avrai una quercia. E quella quercia produrrà migliaia di altre ghiande. E quelle ghiande produrranno una foresta. Quindi, quanto vale quella ghianda oggi? Vale solo 1 centesimo, o vale la foresta potenziale che contiene?

In finanza, il denaro è quella ghianda. Ogni volta che spendi 1.000€ per un nuovo iPhone che non ti serve davvero, non stiamo dicendo che non devi farlo. Ma devi essere consapevole di cosa stai realmente spendendo. Non stai spendendo 1.000€. Stai uccidendo la foresta futura che quei 1.000€ avrebbero potuto generare se fossero stati investiti al 7% annuo per 30 anni. (Spoiler: 1.000€ al 7% per 30 anni diventano 7.600€. Quell'iPhone ti è costato quasi ottomila euro futuri).

Comprendere il TVM significa capire che ogni euro speso oggi ha un costo opportunità. Quando guardi una banconota da 50€, non vedi solo un pezzo di carta per comprare qualcosa. Vedi un capitale che, se investito oggi, può generare rendimenti per il resto della tua vita. Il tuo compito è investire il più possibile invece di spendere tutto.

💰 Calcolatore TVM – Valore Temporale del Denaro

FV = PV × (1 + r)ⁿ – Quanto crescerà il tuo capitale?

Capitolo 4: Il Costo dell'Attesa (Laboratorio)

"Inizierò a investire l'anno prossimo, quando avrò l'aumento". "Inizierò quando avrò finito di pagare la macchina". "Ora non è il momento, i mercati sono troppo alti".

Queste sono le bugie più costose che ci raccontiamo. In finanza, il tempo non è denaro. Il tempo è Esponente. Nella formula dell'interesse composto, il tempo si trova all'esponente, non alla base. Questo significa che un piccolo ritardo all'inizio ha effetti devastanti sul risultato finale.

Se inizi a investire 200€ al mese a 20 anni, a 65 anni sarai milionario (con rendimenti storici medi del 7% annuo). Se aspetti di avere 30 anni per iniziare (solo 10 anni di ritardo), per arrivare allo stesso risultato finale dovrai investire quasi il doppio ogni mese, per tutta la vita. Quei 10 anni persi non si recuperano mettendo "un po' di più". Si recuperano solo con uno sforzo immane.

Il simulatore che trovi qui sotto è stato progettato per farti "sentire" fisicamente questo dolore. Prova a inserire il tuo capitale attuale. Poi prova a vedere cosa succede se aspetti 5 o 10 anni prima di investirlo. La differenza tra le due cifre finali è il prezzo della tua procrastinazione. È una tassa che paghi a te stesso per la tua indecisione. Guardala in faccia. E poi decidi se vale la pena iniziare oggi, anche con poco. Perché "poco" oggi è meglio di "tanto" domani.

📉 Il Costo del Ritardo

Simula quanto perdi aspettando a iniziare.

Capitolo 5: L'Ottava Meraviglia del Mondo

Si narra che Albert Einstein, quando gli chiesero quale fosse la forza più potente dell'universo, rispose: "L'Interesse Composto. Chi lo capisce, lo guadagna; chi non lo capisce, lo paga". Che sia una citazione vera o apocrifa, il concetto è sacro.

L'Interesse Composto è il motivo per cui Warren Buffett è ricco. Non perché è il miglior investitore di sempre (ha fatto rendimenti ottimi, ma altri hanno fatto meglio in singoli anni). È ricco perché investe da quando aveva 11 anni. Ha cavalcato l'interesse composto per tre quarti di secolo.

Come funziona? Immagina di investire 100€. Nel primo anno guadagni il 10%. Hai 110€. Nel secondo anno, guadagni ancora il 10%. Ma non guadagni 10€ (il 10% di 100). Guadagni 11€ (il 10% di 110). Quel singolo euro in più è l'interesse sull'interesse. Sembra nulla. Ma proietta questo meccanismo su 30 o 40 anni. Al trentesimo anno, i rendimenti generati dai tuoi interessi passati saranno infinitamente superiori ai soldi che tu versi di tasca tua. Arriva un punto, chiamato "Crossing Point", in cui il tuo portafoglio guadagna in un anno più di quanto tu guadagni lavorando. In quel momento, sei finanziariamente libero. I tuoi soldi lavorano più duramente di te.

Il problema è che il cervello umano non è programmato per comprendere la crescita esponenziale. Noi siamo lineari. 1, 2, 3, 4, 5. L'esponenziale è 1, 2, 4, 8, 16, 32, 64, 128... La curva all'inizio sembra piatta. Sembra non succedere nulla. È la cosiddetta "Valle della Delusione". Molti mollano qui. Dicono: "Investo da 3 anni e ho guadagnato solo poche centinaia di euro, non ne vale la pena". Mollano proprio un attimo prima che la curva inizi a impennarsi verticalmente verso il cielo ("Hockey Stick"). La fisica della ricchezza richiede fede nella matematica, specialmente quando i risultati non si vedono ancora.

Capitolo 6: L'Effetto Snowball

Warren Buffett ha accumulato il 99,7% della sua ricchezza DOPO aver compiuto 52 anni. Rileggi questa frase. Se Buffett si fosse ritirato a 60 anni, nessuno saprebbe chi è. Sarebbe stato un discreto investitore milionario dell'Omaha, sconosciuto al mondo. Il suo segreto non è stato "fare rendimenti astronomici" (anche se sono stati ottimi, circa il 22% medio annuo), ma è stato "non smettere mai". Ha iniziato a 11 anni e non ha mai interrotto la catena dell'interesse composto per 80 anni.

Questo è l'Effetto Snowball (Palla di Neve). Immagina di essere in cima a una montagna innevata. Hai in mano una piccola pallina di neve grande come un pugno. Quella pallina è il tuo capitale iniziale (magari 5.000€). Inizi a farla rotolare giù. Dopo i primi 10 metri, la palla è appena un po' più grande. Hai raccolto solo poche schegge di ghiaccio. Dopo 100 metri, inizia a essere visibilmente più grossa. Dopo 1 km, la palla è diventata una valanga inarrestabile che abbatte gli alberi. In quella fase finale, ogni singolo giro della palla raccoglie più neve di quanto ne avesse raccolta in tutti i primi 500 metri messi insieme.

I tuoi primi 10 anni di investimento (dai 25 ai 35, o dai 30 ai 40) servono solo a costruire la palla. È la fase più faticosa e noiosa. Devi spingere tu. Sembra che non succeda nulla. Ma se resisti, arriverai alla fase in cui la gravità prende il sopravvento. I rendimenti generano rendimenti. Il portafoglio cresce da solo di 10.000€ o 20.000€ in un solo mese, senza che tu abbia aggiunto un euro. L'obiettivo del gioco è sopravvivere abbastanza a lungo da vedere la valanga.

Capitolo 7: Proietta il Tuo Futuro (Lab)

È facile parlare di "lungo periodo" in astratto. È molto più difficile visualizzarlo concretamente. Viviamo nel presente. Il nostro cervello rettiliano vuole la ricompensa immediata. La corteccia prefrontale, che pianifica il futuro, fa fatica a imporsi.

Per aiutare la tua corteccia prefrontale a vincere, devi darle un'immagine chiara. Non investire "per diventare ricco". È troppo vago. Investi per:

- Poter mandare a quel paese il tuo capo tra 15 anni (Fuck You Money).

- Pagare l'università ai tuoi figli senza debiti.

- Andare in pensione 10 anni prima dell'età legale e girare il mondo.

Usa il simulatore qui sotto per farti un'idea concreta. Consideralo una "macchina del tempo" finanziaria. Inserisci quanto puoi risparmiare realisticamente e un rendimento medio prudente (es. 5-7% reale). Guarda dove potresti essere tra 20 o 30 anni.

Quel numero finale rappresenta la libertà che stai comprando, mese dopo mese. Nota importante: il tempo è il fattore più critico. Allungare l'orizzonte temporale anche solo di un paio d'anni ha spesso un impatto maggiore rispetto ad aumentare leggermente il versamento mensile. Il tempo è la leva più potente che hai.

📈 Simulatore: Proietta il Tuo Futuro

Investimento iniziale + versamenti mensili con crescita composta.

Capitolo 8: Il Ladro Invisibile

C'è un serial killer silenzioso che si aggira nel tuo conto corrente. Non fa rumore. Non lascia impronte. Ma ogni notte, mentre dormi, entra nel caveau della tua banca e gratta via un pezzettino dalle tue monete. Questo killer si chiama Inflazione.

L'inflazione è l'aumento generale dei prezzi, che ha come conseguenza la diminuzione del potere d'acquisto del tuo denaro. Se lasci 100.000€ fermi sul conto corrente per 20 anni, con un'inflazione media del 2-3% (storica), alla fine ti ritroverai ancora con la scritta "100.000€" sull'estratto conto. La banca non ti ha rubato nulla. Ma quando andrai al supermercato, scoprirai che quei 100.000€ comprano solo la metà delle cose che compravano 20 anni prima. Hai perso il 50% del tuo potere d'acquisto reale. È come se lo Stato avesse applicato una patrimoniale del 50% senza alcuna legge e senza alcuna protesta in piazza.

Investire non è (solo) un modo per diventare ricchi. Investire è prima di tutto Legittima Difesa. Se non investi, stai scegliendo consapevolmente di perdere denaro ogni giorno. Stare "liquidi" non è una scelta a rischio zero. È una scelta a "perdita certa".

L'unico modo per sconfiggere il Ladro Invisibile è far correre i tuoi soldi più veloci di lui. Devi investire in asset (azioni, immobili, bond) che storicamente rendono più dell'inflazione. Non è facoltativo. È sopravvivenza.

📉 Simulatore Inflazione: Il Ladro Invisibile

Scopri quanto vale davvero il tuo denaro tra N anni.

Capitolo 9: Il Tuo Asset Più Grande

Quando pensi al tuo "portafoglio", probabilmente pensi al conto in banca e al conto titoli. Ma ti stai dimenticando l'asset più grande, quello che vale milioni di euro: TE STESSO. In finanza si chiama Capitale Umano. È il valore attuale netto di tutti gli stipendi che guadagnerai da oggi fino alla pensione.

Se hai 25 anni e guadagni 30.000€ l'anno, e prevedi di lavorare per 40 anni con stipendi crescenti, il tuo Capitale Umano vale (attualizzato) magari 1 o 1,5 milioni di euro. Questo asset ha caratteristiche molto precise:

- È simile a un'Obbligazione (bond): ti paga una cedola periodica (stipendio) abbastanza sicura (si spera).

- Si consuma col tempo: ogni anno che lavori, converti una parte di Capitale Umano in Capitale Finanziario. A 65 anni, il tuo Capitale Umano è quasi zero.

Questa visione cambia tutto. Poiché possiedi già un enorme "obbligazione" (milionari!), quando sei giovane puoi e DEVI permetterti di avere un Capitale Finanziario molto aggressivo (100% Azionario). Perché se la borsa crolla del 50% quando hai 20 anni, tu hai perso il 50% di "pochissimo" (il tuo piccolo risparmio), mentre il tuo asset principale (il lavoro) è intatto. Anzi, il crollo è un'opportunità per comprare a sconto con i tuoi stipendi futuri. Man mano che invecchi, il Capitale Umano si prosciuga e il Capitale Finanziario diventa grande. A quel punto non puoi più permetterti di perdere il 50%, perché non hai più tempo per recuperare lavorando. Ecco perché si aggiungono obbligazioni per proteggersi. Gestisci te stesso come un'azienda. Investi nella tua formazione per aumentare il rendimento del tuo Capitale Umano. È l'investimento con il ROI (Return on Investment, ritorno sull'investimento) più alto in assoluto.

👤 Il Tuo Capitale Umano

Quanto vali economicamente oggi? Il valore attuale dei tuoi stipendi futuri.

Capitolo 10: Investimento vs Speculazione

Siamo arrivati alla fine del primo pilastro. E prima di andare avanti, dobbiamo chiarire una distinzione fondamentale che farà la differenza tra il successo e il fallimento del tuo percorso finanziario.

Non abbiamo parlato di grafici, di P/E ratio (rapporto prezzo/utili) o di dividendi. Abbiamo parlato, spero, alla tua testa e alla tua pancia. Perché prima di costruire un grattacielo, devi scavare le fondamenta. E la distinzione tra investimento e speculazione è la fondamenta più profonda di tutte.

Investimento: Il Gioco della Pazienza

Un investimento è qualcosa che produce valore nel tempo, indipendentemente dalle oscillazioni di prezzo giornaliere.

Quando compri un indice azionario globale, stai comprando pezzi di migliaia di aziende che ogni giorno vendono prodotti, generano profitti e li reinvestono per crescere. Che tu guardi il prezzo o no, che il mercato sia aperto o chiuso, quelle aziende stanno lavorando per te. Il valore si accumula giorno dopo giorno, come gli interessi su un conto deposito, anche se non lo vedi.

L'investitore ha una strategia semplice:

- Compra asset produttivi (azioni, obbligazioni)

- Li tiene per decenni

- Ignora il rumore del mercato

- Reinveste dividendi e cedole

- Raccoglie il frutto della crescita economica globale

L'investitore sa che sta giocando un gioco in cui il tempo è dalla sua parte. Ogni anno che passa, l'interesse composto lavora per lui. Non ha fretta, perché sa che la destinazione finale è garantita dalla fisica della ricchezza.

Speculazione: Il Gioco del Timing

La speculazione, invece, è scommettere che il prezzo di qualcosa salirà nel breve termine per poterlo rivendere a qualcun altro.

Quando compri Bitcoin sperando che tra un mese valga il doppio, stai speculando. Quando provi a "cronometrare" il mercato vendendo oggi per rientrare domani al ribasso, stai speculando. Quando compri l'azione della settimana perché "tutti ne parlano", stai speculando.

Lo speculatore ha un problema:

- Deve azzeccare quando comprare

- Deve azzeccare quando vendere

- Deve battere milioni di trader professionisti

- Paga più tasse (capital gain su operazioni brevi)

- Paga più commissioni (per ogni compravendita)

- Vive in ansia controllando i prezzi ogni ora

Lo speculatore gioca contro il tempo. Ogni giorno che passa, i costi lo divorano. Ogni errore di timing può costargli anni di guadagni. E statisticamente, il 90% degli speculatori perde soldi nel lungo termine.

Il Test Definitivo

Come fai a sapere se stai investendo o speculando? Chiediti:

"Se il mercato chiudesse per 10 anni e non potessi vedere né comprare né vendere nulla, saresti felice di possedere questo asset?"

Se la risposta è sì, stai investendo. Le aziende continueranno a produrre valore anche se non puoi controllare il prezzo. Se la risposta è no, stai speculando. Senza la possibilità di rivendere rapidamente, il tuo "investimento" non ha valore intrinseco.

Cosa Vogliamo Noi

Questo corso è costruito per insegnarti a investire, non a speculare.

Vogliamo:

- Comprare e dimenticare per decenni

- Dormire tranquilli durante le crisi

- Accumulare ricchezza lentamente ma inesorabilmente

- Sfruttare il tempo e l'interesse composto come alleati

- Pagare meno tasse possibili (hold a lungo termine)

Non vogliamo:

- Guardare i grafici ogni giorno

- Cercare il "momento giusto" per entrare

- Competere con trader professionisti

- Vivere nell'ansia del prossimo crollo

- Bruciare soldi in commissioni e tasse

La verità scomoda è che la speculazione è eccitante. L'investimento è noioso. Ma la ricchezza si costruisce con la noia, non con l'eccitazione.

Se vuoi diventare ricco velocemente, questo non è il posto giusto. Ma se vuoi diventare ricco certamente, rimani.

Ora che hai le fondamenta mentali, sei pronto per scendere nella tana del bianconiglio. Nel prossimo Pilastro affronteremo il nemico numero uno: il Rischio. E scopriremo che non è quello che pensi. Benvenuto nel gioco della finanza.

🧩 Quiz di Verifica: Pilastro 1

Mettiti alla prova! Rispondi alle 10 domande per verificare la tua comprensione.

1. Qual è il 'motore' matematico della crescita della ricchezza?

2. Quale variabile ha l'impatto esponenziale più forte nell'interesse composto?

3. Cosa si intende per 'Capitale Umano'?

4. Come si comporta il Capitale Umano nel corso della vita?

5. Qual è l'obiettivo finale dell'investitore secondo la teoria del Ciclo Vitale?

6. Se raddoppi il rendimento annuo (es. da 5% a 10%), il risultato finale dopo 30 anni...

7. Perché è importante iniziare a investire prima possibile?

8. Qual è il nemico numero uno del risparmio fermo sul conto corrente?

9. La formula della ricchezza futura dipende da:

10. Cosa succede se ritiri gli interessi ogni anno invece di reinvestirli?

Rischio, Volatilità e Resilienza

Capitolo 1: Il Muro delle Certezze

Viviamo in una società moderna ossessionata dalla sicurezza. Assicuriamo l'auto, la casa, la salute, lo smartphone, il viaggio in treno. Cerchiamo il "posto fisso". Vogliamo contratti con clausole di garanzia. Siamo stati educati a credere che il rischio sia un fallimento del sistema, un errore da evitare a tutti i costi. È naturale, quindi, che quando una persona normale si avvicina per la prima volta agli investimenti, la sua prima domanda sia: "Esiste qualcosa di sicuro che renda bene?"

Ho una brutta e una bella notizia per te. La brutta notizia è che quella cosa non esiste. È un unicorno. Se qualcuno ti propone un investimento "sicuro" con rendimenti superiori al 5% garantito (truffa), scappa. La bella notizia è che il rischio non è il mostro che credi. Il rischio, in finanza, è la materia prima. È il carburante. Senza rischio non c'è rendimento. Se vuoi calore, devi bruciare legna. Non puoi pretendere di scaldarti senza accendere il fuoco. In questo pilastro impareremo non a evitare il rischio, ma a domarlo e a usarlo a nostro vantaggio. Impareremo a distinguere il rischio "buono" (che ti paga) dal rischio "cattivo" (che ti distrugge). Benvenuto nel mondo dell'incertezza redditizia.

Capitolo 2: Il Prezzo del Biglietto

Perché le azioni rendono mediamente il 7-8% all'anno nel lungo periodo, mentre i conti correnti o i titoli di stato a breve termine rendono l'1% o il 2%? Perché il mercato azionario è così generoso? Non lo è. Il mercato non è un ente di beneficenza e non ti regala nulla perché sei simpatico. Quel 7% è un indennizzo. È il "prezzo" che il mercato deve pagarti per convincerti a sopportare le notti insonni, i titoli di giornale allarmistici, le guerre, le pandemie e i crolli improvvisi.

Il rendimento azionario richiede un pagamento anticipato: l'accettazione della volatilità. La maggior parte delle persone vuole il rendimento ma non vuole la volatilità. Cercano il "tempismo perfetto" per entrare e uscire senza dolore, ma questo approccio raramente funziona. Il rendimento è il premio per la tua capacità di sopportare le oscillazioni psicologiche. Se non sei disposto ad accettare la volatilità, otterrai solo il rendimento dei Buoni Postali (cioè quasi zero in termini reali). Accetta la volatilità come parte del processo. È il prezzo da pagare per il rendimento.

Capitolo 3: Volatilità Rischio

Questa è, forse, la distinzione concettuale più importante di tutto il tuo percorso. Nel linguaggio di tutti i giorni, le parole "rischio" e "volatilità" sono sinonimi. "Quell'investimento è volatile" significa "È pericoloso". In finanza professionale, questi due termini descrivono fenomeni completamente diversi, addirittura opposti per certi versi.

La Volatilità è l'oscillazione dei prezzi nel breve periodo. È quanto la quotazione zigzag tra oggi e domani. La volatilità è come una turbolenza aerea. È fastidiosa? Sì. Ti rovescia il caffè addosso? Forse. Ti fa venire la nausea? Spesso. Ma la turbolenza NON è lo schianto dell'aereo. Se il tuo portafoglio oggi scende del 2%, hai perso soldi? La risposta corretta è: NO. Hai subito una fluttuazione temporanea del valore di liquidazione teorico. Finché non vendi, quella perdita è virtuale. È solo un'informazione sullo schermo.

Il vero investitore di lungo termine non guarda il portafoglio ogni giorno. Anzi, festeggia la volatilità. Se sei in fase di accumulo con un Piano di Accumulo (PAC), la volatilità è un vantaggio: versando la stessa cifra ogni mese, quando i prezzi scendono compri automaticamente più quote. È come il Dollar Cost Averaging: il mercato ti fa lo sconto senza che tu debba fare market timing.

Capitolo 4: La Definizione di Rischio

Se la volatilità è solo rumore, cos'è allora il vero Rischio? Il Rischio è la Perdita Permanente di Capitale. È quando i soldi spariscono e non tornano mai più. Game Over.

Questo succede in due casi principali:

-

Fallimento dell'Asset Compri l'azione di una singola azienda, come Parmalat o una crypto meme, e questa fallisce. Il valore va a zero. Non c'è recupero.

-

Vendita nel Panico o Panic Selling Il mercato crolla del 30%, tu non reggi lo stress o hai bisogno improvviso di soldi, e vendi tutto. In quel preciso istante, hai trasformato una volatilità temporanea in una perdita permanente, cristallizzata e irreversibile.

Ecco perché diversificare è fondamentale: elimina il rischio 1, il fallimento del singolo. Ed ecco perché avere un Fondo di Emergenza liquido è fondamentale: elimina o riduce il rischio 2, dover vendere per bisogno.

Ma attenzione, esiste una distinzione cruciale che devi conoscere:

-

Rischio Compensato o Sistematico È il rischio "buono". È il rischio di mercato intrinseco, come comprare tutto l'indice globale. Ti esponi all'incertezza del futuro economico mondiale e, in cambio di questa assunzione di rischio, il mercato ti "paga" con un rendimento atteso positivo nel lungo termine. È il rischio che vuoi prenderti.

-

Rischio Non Compensato o Idiosincratico È il rischio "inutile". È il rischio specifico che ti assumi scommettendo su una singola azione, un singolo settore come il Tech o un singolo paese come l'Italia. Poiché questo rischio può essere eliminato facilmente grazie alla diversificazione, il mercato NON ti deve nulla per averlo corso.

Se compri solo azioni Tesla e Tesla fallisce, il mercato non ti risarcirà per il tuo "coraggio". Avresti potuto diversificare e non l'hai fatto. Hai corso un rischio non compensato.

Il tuo obiettivo è eliminare totalmente il rischio non compensato, diversificando al massimo, e gestire calibrando bene il rischio compensato, scegliendo quanto azionario avere in portafoglio.

Se hai eliminato questi due rischi, ovvero il fallimento singolo e la vendita forzata, e hai ripulito il tuo portafoglio dai rischi non compensati... le oscillazioni quotidiane non possono farti male. Sono onde che si infrangono su uno scoglio. Tu sei lo scoglio.

Capitolo 5: L'Analogia dell'Aereo

Immagina di dover volare da Roma a New York. Il tuo obiettivo è arrivare a destinazione per iniziare una nuova vita (la tua libertà finanziaria). Sali sull'aereo (il mercato azionario globale). Dopo un'ora, il Comandante annuncia: "Signori, stiamo attraversando una zona di forte turbolenza". L'aereo inizia a scuotersi violentemente. I bagagli cadono dalle cappelliere. Le luci tremolano. Hai paura. È naturale.

In quel momento, cosa fai? Ti slacci la cintura, corri verso il portellone d'emergenza, lo apri e ti lanci nel vuoto senza paracadute? Ovviamente no. Sarebbe un suicidio. Sai che la turbolenza è sgradevole ma che l'aereo è progettato per reggerla. Sai che passerà. Eppure, in finanza, è esattamente quello che fanno milioni di investitori durante un crollo di mercato. Appena c'è "turbolenza" (il mercato scende del 20%), si fanno prendere dal panico e si lanciano dal portellone (vendono tutto e vanno in cash), sfracellandosi al suolo (perdita permanente). Se fossero rimasti seduti con la cintura allacciata (hold), sarebbero arrivati a New York un po' scossi ma sani e salvi.

I dati storici sono inequivocabili: in oltre 100 anni di storia, un portafoglio azionario globale ben diversificato non è MAI andato a zero. Si è sempre ripreso da ogni guerra mondiale, da ogni pandemia e da ogni crisi. L'unico modo per perdere davvero è scendere dall'aereo in volo. Stai seduto.

Capitolo 6: Laboratorio Volatilità

Ora proviamo a sporcarci le mani con i numeri. Molta gente dice: "Voglio un rendimento dell'8% ma non voglio vedere il mio portafoglio scendere più del 5%". È come dire: "Voglio diventare un campione olimpico di maratona ma non voglio sudare né stancarmi mai". La fisica non lo permette.

Usa il simulatore qui sotto. Abbiamo lanciato 50 Universi Paralleli. Ognuna di quelle linee grigie è un possibile futuro del tuo portafoglio, basato sulle stesse premesse, ovvero rendimento e volatilità.

Cos'è la Volatilità? In finanza, la volatilità è misurata come deviazione standard dei rendimenti. In pratica, indica quanto i rendimenti oscillano attorno alla media. Una volatilità del 15% (tipica di un portafoglio 100% azionario globale ben diversificato) significa che in circa il 68% dei casi il rendimento annuo sarà compreso tra la media ± 15%. Ad esempio, se il rendimento medio è 8%, ti aspetti rendimenti tra -7% e +23% la maggior parte delle volte.

Prova a inserire un rendimento dell'8% e una volatilità del 15%. Vedi il caos? La linea Blu spessa è la "Media Teorica". È quella che ti fanno vedere nelle brochure. Liscia, perfetta, sale sempre. Le linee grigie sono la realtà. Alcune ti renderanno ricco, altre ti faranno soffrire. La linea Rossa è lo scenario peggiore capitato nelle nostre 50 simulazioni.

Noterai che nel lungo termine, diciamo 15 o 20 anni, la maggior parte delle linee tende comunque a salire, trascinata dalla forza del rendimento composto. Ma il viaggio non è mai una linea retta. La volatilità è il prezzo. La crescita è il premio. Non puoi separare le due cose. Impara ad amare quel grafico frastagliato. È il battito cardiaco della tua ricchezza che sta crescendo. Un grafico piatto è un grafico morto, esattamente come i soldi sotto il materasso.

📊 Simulatore Volatilità

Visualizza come media e deviazione standard creano percorsi reali diversi.

Capitolo 7: L'Asimmetria Crudele

C'è un'unica vera ragione matematica per cui bisogna essere prudenti e non rischiare troppo, evitando di "andare all-in": l'Asimmetria delle Perdite. I guadagni e le perdite percentuali non sono uguali. Il nostro cervello intuitivo pensa: "Se perdo il 50%, poi mi basta fare il +50% per tornare a pari". ERRORE FATALE.

Facciamo i conti: Hai 100€. Perdi il 50%. Ti restano 50€. Ora, per tornare a 100€ partendo da 50€, devi guadagnare altri 50€. Ma 50€ su una base di 50€ rappresenta un guadagno del 100%! Devi raddoppiare il capitale solo per tornare al punto di partenza. E raddoppiare il capitale è difficile, richiede tempo e rischi. Se perdi il 90%, come successo a molte azioni tech nella bolla dot-com, per tornare in pari devi fare il +900%. Devi fare un "x10". È quasi impossibile.

Questa legge spiega perché la prima regola di Warren Buffett è "Non perdere soldi" (intendo perdite permanenti/profonde). Un drawdown, o calo dal picco, del 10 o 20% è fisiologico e si recupera facilmente con un +12% o +25%. Un drawdown del 50% o 60% è una voragine che può richiedere un decennio per essere colmata. Ecco perché i portafogli si costruiscono con una parte di "ammortizzatori", come obbligazioni, oro o liquidità: per evitare che il calo diventi così profondo da rendere matematicamente impossibile il recupero in tempi umani.

Per imprimere a fuoco nella tua mente il concetto di asimmetria, usa il calcolatore qui sotto. Inserisci una perdita percentuale, il cosiddetto Drawdown, e osserva la colonna "Recupero Necessario".

Nota come fino al 15-20% le due cifre sono simili. Il danno è gestibile. Ma supera la soglia del 30-40% e vedrai la curva impennarsi verticalmente. A -50%, la richiesta di recupero raddoppia. A -75%, la richiesta quadruplica.

Questo grafico e i numeri che vedi dovrebbero terrorizzarti. Sono fatti apposta. Dovrebbero insegnarti che il vero nemico non è "non guadagnare abbastanza", ma "scavarsi una buca troppo profonda". Un portafoglio che fa +50% un anno e -50% l'anno dopo sembra avere un rendimento medio dello 0%, giusto? SBAGLIATO. Guarda i numeri concreti: parti da 100€, sali a 150€ (+50%), poi scendi a 75€ (-50% di 150). Risultato finale: hai perso il 25% anche se "la media" era zero. Questo è il motivo per cui conta il rendimento composto reale, non la semplice media aritmetica.

La stabilità, ovvero ridurre i drawdown, è il segreto per massimizzare il rendimento composto finale o CAGR (Compound Annual Growth Rate, tasso di crescita annuale composto). "Chi va piano va sano e va lontano". In finanza è letteralmente vero: chi evita i grandi crolli batte chi fa grandi exploit seguiti da grandi disastri.

⚡ Calcolatore del Baratro – Asimmetria delle Perdite

Scopri quanto devi guadagnare per recuperare da una perdita.

| Perdita | Recupero Necessario |

|---|---|

| -10% | +11.1% |

| -20% | +25.0% |

| -30% | +42.9% |

| -40% | +66.7% |

| -50% | +100.0% |

| -60% | +150.0% |

| -70% | +233.3% |

| -80% | +400.0% |

| -90% | +900.0% |

Capitolo 8: L'Unico Pasto Gratis

In tutto il mondo dell'economia esiste una legge non scritta: "Non esistono pasti gratis". Se vuoi più rendimento, devi prenderti più rischio. È la moneta di scambio. Tuttavia, esiste un'unica, singola eccezione matematica a questa regola. Il premio Nobel Harry Markowitz l'ha definita "l'unico pasto gratis della finanza".

Si chiama Diversificazione.

La Magia della Correlazione

Immagina di vendere costumi da bagno. Se piove, non guadagni nulla. Rischio alto. Ora immagina di avere un amico che vende ombrelli. Se c'è il sole, lui non guadagna nulla. Se vi mettete in società, succede una magia: guadagnate sempre. Quando piove vendete ombrelli. Quando c'è il sole vendete costumi. Il rendimento medio rimane lo stesso, ma la volatilità (il rischio di fare zero incassi) crolla drasticamente.

Non Mettere Tutte le Uova nello Stesso Paniere

Questo vecchio adagio è supportato dalla matematica più sofisticata. Aggiungere asset decorrelati (che non si muovono insieme) al tuo portafoglio riduce il rischio complessivo SENZA ridurre necessariamente il rendimento atteso.

Investire in una sola classe di asset? Rischioso. Investire in un mix di asset diversi che si comportano in modo diverso? Stai costruendo una nave inaffondabile. Perché quando un motore perde colpi, l'altro spesso accelera. La diversificazione è l'assicurazione che ti fai pagare dal mercato, invece di pagarla tu. È l'unico modo per dormire sonni tranquilli mentre i tuoi soldi lavorano.

Capitolo 9: Conosci Te Stesso

Non esiste il "Portafoglio Perfetto" in assoluto. Esiste solo il portafoglio perfetto per te. E per trovarlo, devi risolvere un'equazione con due variabili personali:

-

Capacità di Rischio (Risk Capacity): È un dato oggettivo, finanziario. Quanti soldi puoi permetterti di perdere senza che la tua vita cambi? Se sei un 25enne che vive coi genitori, hai un lavoro stabile e investi soldi che non ti serviranno per 30 anni, la tua capacità di rischio è ALTISSIMA. Anche se perdi il 50%, non vai sotto un ponte. Hai tempo per recuperare. Se sei un 60enne prossimo alla pensione con poche riserve, la tua capacità è BASSA. Un crollo potrebbe costringerti a rinunciare alle cure mediche o a vendere casa.

-

Tolleranza al Rischio (Risk Tolerance): È un dato soggettivo, psicologico. Come reagisci quando vedi rosso? Dormi la notte? Ti viene la gastrite? Litighi con tua moglie? Controlli l'app della banca ogni 5 minuti in preda al panico? Ci sono 20enni ricchi (alta capacità) che vanno nel panico per un -5% (bassa tolleranza). Ci sono 60enni zen (bassa capacità) che non batterebbero ciglio per un -30% (alta tolleranza).

L'errore classico è guardare solo i numeri (Capacità) e ignorare le emozioni (Tolleranza). Molti consulenti ti dicono: "Sei giovane, metti tutto in azioni!". Matematicamente corretto. Ma se poi al primo crollo vendi tutto per la paura, quel consiglio ti ha rovinato. Il miglior portafoglio è quello che riesci a mantenere (Hold) anche nei giorni peggiori.

Nel laboratorio qui sotto troverai un questionario interattivo che ti aiuterà a capire il tuo profilo di rischio personale, combinando sia la tua capacità oggettiva sia la tua tolleranza psicologica. Non esistono risposte giuste o sbagliate: solo risposte oneste.

Capitolo 10: La Regola d'Oro

Ecco la formula finale per determinare il tuo profilo di rischio. Il rischio che devi assumere deve essere il MINORE tra la tua Capacità e la tua Tolleranza.

Rischio Assumibile = Min(Capacità, Tolleranza)

Esempio 1: Giovane (Capacità Alta) ma ansioso (Tolleranza Bassa). Devi investire in modo prudente (es. 40% azioni, 60% bond). Certo, rinuncerai a un po' di rendimento potenziale (costo opportunità), ma eviterai il rischio catastrofico di vendere tutto nel panico (panic selling). Un rendimento mediocre è meglio di una distruzione del capitale.

Esempio 2: Anziano (Capacità Bassa) ma temerario (Tolleranza Alta). Devi investire in modo prudente! Anche se ti senti Rambo e non hai paura di nulla, se perdi i soldi della pensione sei rovinato. La matematica vince sul coraggio.

Solo quando Capacità e Tolleranza sono ENTRAMBE alte puoi permetterti portafogli aggressivi (100% azionari). Il tuo compito, d'ora in poi, è lavorare su entrambe le variabili:

- Aumenta la Capacità risparmiando e creando un Fondo di Emergenza.

- Aumenta la Tolleranza studiando (la conoscenza scaccia la paura) e abituandoti alla volatilità. Solo così potrai permetterti portafogli più "motore" e meno "freno", e accelerare verso la ricchezza. Ma non barare. Se rispetti i tuoi limiti, arriverai sano e salvo. Se li ignori, lo schianto è assicurato.

🧩 Quiz di Verifica: Pilastro 2

Mettiti alla prova! Rispondi alle 10 domande per verificare la tua comprensione.

1. Cosa misura la Volatilità in finanza?

2. Cos'è il rischio di 'Drawdown'?

3. Se perdi il 50%, quanto devi guadagnare per tornare in pari?

4. Cos'è la 'Capacità di Rischio'?

5. Cos'è la 'Tolleranza al Rischio'?

6. Risparmiare denaro sotto il materasso è privo di rischi?

7. Quale asset class ha storicamente il rischio/volatilità più alto?

8. La volatilità nel lungo termine è:

9. Cosa significa 'Risk Adjusted Return' (Rendimento Aggiustato per il Rischio)?

10. Il rischio 'Idiosincratico' (di una singola azienda) può essere eliminato?

I Mercati Finanziari

Capitolo 1: Il Grande Teatro della Finanza

"Il mercato azionario è l'unico negozio al mondo dove i clienti scappano quando ci sono i saldi."

Immagina di entrare in un immenso mercato globale, un bazar che non chiude mai, dove ogni giorno miliardi di euro cambiano mano in frazioni di secondo. Questo non è un casinò, anche se molti lo trattano come tale. È il motore pulsante dell'economia globale, il meccanismo attraverso il quale l'umanità finanzia il suo progresso. Benvenuto nei Mercati Finanziari.

Il mondo finanziario offre un arsenale vasto e complesso di strumenti. In questo pilastro esploreremo tutti i tipi di asset disponibili sul mercato, dalle azioni più semplici ai derivati più complessi, dalle obbligazioni sicure alle criptovalute speculative. Ma per orientarti in questo caos apparente, devi comprendere una singola, fondamentale verità.

Quando un'azienda o uno Stato ha bisogno di soldi per crescere, ha solo due strade fondamentali a sua disposizione.

La prima è chiedere un prestito, ovvero creare Debito. L'azienda dice: "Prestami dei soldi, te li ridarò con gli interessi". Questo è il regno delle Obbligazioni (Bond), dove la parola d'ordine è sicurezza e stabilità.

La seconda è cedere un pezzo di sé, ovvero offrire Equity. L'azienda dice: "Dammi dei soldi e diventerai mio socio. Se vado bene, guadagni con me. Se fallisco, perdi con me". Questo è il vibrante mondo delle Azioni (Stocks), dove il rischio è più alto ma le ricompense possono essere illimitate.

Tutto il resto, come derivati, opzioni, futures, crypto e commodities, è costruito su questa base o rappresenta variazioni più complesse e rischiose di questi due concetti primordiali.

In questo pilastro non ci limiteremo a elencare definizioni. Analizzeremo nel dettaglio il funzionamento delle Azioni, distinguendo tra le diverse tipologie e capendo cosa muove davvero i loro prezzi. Passeremo poi al mondo delle Obbligazioni, scoprendo come i titoli di Stato e corporate possano proteggere il tuo capitale.

Ci avventureremo anche nei territori più complessi dei Derivati, come opzioni e futures, e nel nuovo mondo digitale delle Criptovalute, per poi toccare asset alternativi come Commodities e REITs.

Infine, legheremo tutto insieme comprendendo le Meccaniche di Mercato, scoprendo come la correlazione e la diversificazione siano le vere armi segrete dell'investitore intelligente.

Nota: Gli ETF, che sono il contenitore ideale per questi strumenti, saranno i protagonisti assoluti del prossimo pilastro. Qui ci concentriamo sui "mattoni" che li compongono.

Al termine di questo pilastro, il mercato non sarà più un nemico misterioso da battere o una bestia da domare. Lo vedrai per quello che è realmente: uno strumento. Uno strumento potente, complesso, a volte spaventoso, ma assolutamente indispensabile per chiunque voglia costruire una ricchezza duratura.

La storia ci insegna che non esiste rendimento senza rischio. Ma ci insegna anche che il rischio, se compreso e gestito, è il prezzo del biglietto per la libertà finanziaria.

Sei pronto a diventare un vero capitalista? Iniziamo.

Capitolo 2: Azioni - Diventa il Padrone

Comprare un'azione non significa scommettere su un numero rosso o verde che lampeggia su uno schermo. Significa comprare un pezzo di business reale. Significa diventare proprietari.

Quando acquisti un'azione della Apple, non stai comprando un "titolo tecnologico". Stai comprando i brevetti dell'iPhone, i negozi di vetro a Manhattan, le menti degli ingegneri a Cupertino e una parte dei guadagni futuri che verranno generati da ogni app venduta. Sei un socio di Tim Cook, anche se possiedi solo una milionesima parte dell'azienda.

Cosa Significa Possedere Azioni

La proprietà azionaria ti conferisce il diritto agli utili (profitti) dell'azienda, spesso distribuiti sotto forma di dividendi. È denaro che lavora per te mentre dormi, una quota dei profitti generati dall'azienda.

Ma perché le azioni salgono? Nel breve termine, i prezzi sono schiavi dell'emotività: notizie, paure, avidità, e tweet impulsivi possono far oscillare le quotazioni senza sosta. Ma nel lungo termine, il prezzo di un'azione segue una sola stella polare: i Profitti.

Se un'azienda vende più prodotti, diventa più efficiente e guadagna di più anno dopo anno, il suo valore deve salire. È una legge gravitazionale economica. Il mercato azionario globale è, in ultima analisi, una scommessa sull'ingegno umano e sulla nostra capacità di risolvere problemi e creare valore. Ecco perché investire in azioni è l'unico modo per partecipare realmente alla creazione di ricchezza globale, superando storicamente l'inflazione.

L'Arsenale Azionario

Non tutte le azioni sono uguali. Il mercato offre diverse tipologie di titoli, ognuna con caratteristiche proprie.

Le aziende si classificano innanzitutto per Dimensione o Capitalizzazione. Si va dalle gigantesche Large-Cap (come Apple e Microsoft), mature e stabili, alle Small-Cap, aziende più piccole e agili con un potenziale di crescita esplosivo ma un rischio di fallimento molto più elevato. Esistono anche le Micro-Cap, estremamente volatili e rischiose, spesso terreno di speculazione.

Un'altra grande divisione è quella tra Growth e Value. Le azioni Growth appartengono ad aziende in rapida espansione (come spesso accade nel tech: pensa a Tesla o Nvidia) che reinvestono tutti i profitti per crescere ancora, spesso risultando volatili e con prezzi alti rispetto agli utili attuali. Le azioni Value, al contrario, sono aziende solide e spesso sottovalutate che pagano dividendi regolari e offrono maggiore stabilità.

Infine, non dimentichiamo la geografia. Puoi investire in aziende Domestiche (Italia/Europa), in Paesi Sviluppati (USA, Giappone, etc.) o spingerti verso Mercati Emergenti (Cina, India, Brasile), accettando maggiore volatilità in cambio di accesso a economie in rapida crescita.

Capitolo 3: Il Motore della Crescita

Abbiamo detto che la volatilità è il prezzo da pagare. Ma per ottenere cosa? Perché dovresti sopportare queste montagne russe? Perché, nel lungo termine, il mercato azionario sale?

Non è magia e non è fortuna. C'è un motore potente che spinge i prezzi verso l'alto, composto da tre cilindri fondamentali.

L'Ingegno Umano e l'Innovazione

Quando investi in un indice globale, non stai comprando "carta". Stai finanziando milioni di persone che si svegliano ogni mattina con un obiettivo: fare le cose meglio di ieri. Trovare una cura per una malattia, inventare uno smartphone più veloce, trasportare merci in modo più efficiente, costruire case più sicure. Questa spinta incessante verso il miglioramento crea valore. E quel valore si traduce in crescita economica. Stai scommettendo sulla capacità dell'uomo di risolvere problemi.

Gli Utili Reinvestiti

Le aziende non si limitano a incassare profitti e metterli in cassaforte. Una parte di quei profitti viene distribuita a te (dividendi), ma una parte enorme viene reinvestita. L'azienda usa i suoi guadagni per comprare nuovi macchinari, assumere talenti migliori, aprire nuove filiali o fare ricerca. Questo reinvestimento composto fa sì che l'azienda stessa diventi più grande e produttiva anno dopo anno. È come un albero che usa le sue foglie cadute per nutrire le radici e crescere ancora più alto.

La Protezione dall'Inflazione

Le azioni sono "pezzi di business reale". Se c'è inflazione e il prezzo del pane raddoppia, il panettiere incasserà il doppio. Le aziende hanno il potere di alzare i prezzi dei loro prodotti per seguire l'inflazione. A differenza delle obbligazioni o dei contanti, che vengono divorati dall'inflazione, le azioni tendono a galleggiare sopra di essa, preservando il tuo potere d'acquisto reale.

Non investire per "fare soldi facile". Investi per partecipare alla creazione di ricchezza dell'umanità. La volatilità è solo il rumore di fondo di questo motore che gira. A volte tossisce, a volte accelera, ma la direzione di lungo periodo è data dalla nostra evoluzione. Finché credi che domani l'uomo vorrà vivere meglio di oggi, hai un motivo per essere investito.

Capitolo 4: Obbligazioni - Il Debito è Sicurezza

Mentre le azioni ti rendono proprietario, le Obbligazioni (Bond) ti rendono banchiere. Un'obbligazione è, nella sua essenza più pura, un prestito. Quando lo Stato o un'azienda ha bisogno di liquidità, invece di bussare alla porta di una banca, si rivolge al mercato emettendo un titolo che promette due cose: la restituzione del capitale prestato a una data certa (scadenza) e il pagamento di un interesse periodico (cedola) come ringraziamento per la fiducia.

Perché Comprare Debito?

La risposta è semplice: certezza. In un mondo finanziario dominato dall'incertezza, sapere esattamente quanto guadagnerai e quando è un lusso che ha un valore inestimabile. Le obbligazioni assolvono a due funzioni vitali nel tuo portafoglio.

La prima è generare reddito: le cedole sono flussi di cassa regolari che puoi usare per vivere o reinvestire. La seconda, e forse più importante, è fungere da ammortizzatore. Spesso, quando le azioni crollano per paura di una recessione, le obbligazioni tendono a rimanere stabili o addirittura a salire, agendo come l'airbag della tua auto: non ti faranno andare più veloce, ma ti salveranno la vita in caso di incidente.

Un Mondo di Debiti

Non tutti i debiti sono uguali. Il mercato obbligazionario è vasto e variegato, classificabile principalmente per emittente e struttura.

I Titoli di Stato (come i BTP italiani o i Treasury USA) sono emessi dai governi. Sono generalmente considerati l'investimento più sicuro possibile, perché uno Stato ha il potere di tassare i cittadini o stampare moneta per onorare i propri debiti. Per questo motivo, offrono solitamente rendimenti più contenuti. In Italia, i rendimenti da titoli di Stato qualificati beneficiano di una tassazione agevolata al 12,5% invece del 26% applicato alle azioni e agli ETF azionari.

Le Obbligazioni Corporate, invece, sono emesse dalle aziende. Qui il rischio è più alto — un'azienda può fallire molto più facilmente di uno Stato — e di conseguenza i rendimenti offerti sono maggiori. Le agenzie di rating ci aiutano a navigare in questo mare, valutando sia Stati che aziende e distinguendo tra emittenti solidi "Investment Grade" (come Apple, Microsoft, o Stati stabili come USA e Germania) e emittenti più rischiosi "High-Yield" o "Junk", che promettono rendimenti stellari a fronte di un rischio di default concreto.

Oltre all'emittente, cambia anche la struttura. La maggior parte delle obbligazioni paga una cedola fissa, semplice e prevedibile. Altre, dette Zero-Coupon, non pagano nulla durante la vita del prestito ma vengono vendute a forte sconto rispetto al valore di rimborso. Esistono poi obbligazioni a tasso variabile, che ti proteggono se i tassi salgono, e obbligazioni indicizzate all'inflazione (come i BTP Italia per l'inflazione italiana, i BTP€i per l'inflazione europea, o i TIPS USA), progettate specificamente per difendere il tuo potere d'acquisto dall'erosione monetaria.

Il Fattore Tempo

Infine, c'è la durata. Le obbligazioni a breve termine (sotto i 3 anni) sono quasi simili alla liquidità: poco volatili e molto sicure. Quelle a lungo termine (oltre i 10 anni) offrono rendimenti più alti per compensare l'impegno prolungato, ma come vedremo nel prossimo capitolo, nascondono un rischio insidioso legato ai tassi di interesse. La regola d'oro è che più lunga è la scadenza, più alto è il rendimento, ma anche maggiore è la volatilità del prezzo.

Capitolo 5: Il Lato Oscuro (Rischio Tassi e Duration)

Molti investitori cadono nella trappola di credere che le obbligazioni non possano perdere valore. È un errore che può costare caro. È vero che se mantieni un titolo fino alla scadenza e l'emittente non fallisce, riavrai il tuo capitale. Ma cosa succede se hai bisogno di vendere prima?

Qui entra in gioco il nemico pubblico numero uno dei bond: I Tassi di Interesse.

La Legge Ferrea

Esiste una relazione inversa meccanica, quasi una legge fisica della finanza: se i tassi salgono, il prezzo delle obbligazioni scende.

Per capire perché, immagina di possedere un vecchio bond che paga l'1%. Improvvisamente, i tassi di mercato salgono e vengono emessi nuovi bond identici al tuo, ma che pagano l'1,5%. Chi vorrebbe mai comprare il tuo vecchio titolo all'1%? Nessuno, a meno che tu non lo "svenda" a un prezzo più basso, compensando così il minor rendimento con un guadagno sul prezzo d'acquisto. Quella svendita è, tecnicamente, la perdita in conto capitale che vedi nel tuo portafoglio.

Duration: Il Moltiplicatore di Rischio

La sensibilità di un'obbligazione a questo fenomeno si misura con la Duration. Sebbene sia espressa in anni, devi pensarla come un moltiplicatore di rischio.

Regola: Un bond con una duration di 10 anni perderà circa il 10% del suo valore per ogni aumento dell'1% dei tassi.

È esattamente ciò che è accaduto nel 2022, quando obbligazioni "sicure" a lunghissima scadenza hanno perso il 30-40% del valore perché i tassi sono passati da zero a oltre il 4% in pochissimo tempo. Il 2022 è stato un evento unico: il rialzo dei tassi d'interesse più rapido e violento degli ultimi decenni, imposto dalle banche centrali per frenare l'inflazione post-COVID. La lezione è brutale ma chiara: allungare la scadenza per cercare qualche decimale di rendimento in più trasforma il tuo "airbag" in un'altra fonte di pericolo.

Gli Altri Mostri

Oltre ai tassi, l'investitore obbligazionario deve guardarsi da altri rischi.

Il più ovvio è il Rischio di Default, ovvero la possibilità che l'emittente non ripaghi il debito. È raro per i titoli di Stato dei paesi sviluppati, ma concreto per bond corporate o di paesi emergenti. C'è poi il Rischio Inflazionistico: se l'inflazione corre al 5% e il tuo bond rende il 2%, in termini reali stai diventando più povero ogni giorno che passa.

Infine, non dimenticare il Rischio Valutario. Acquistare un titolo di Stato americano può sembrare sicuro, ma se il dollaro perde il 10% contro l'euro, la tua perdita sul cambio potrebbe cancellare anni di cedole.

La verità è che le obbligazioni non sono "sicure" in senso assoluto. Sono "più sicure" delle azioni perché meno volatili e con flussi certi, ma richiedono comunque comprensione e rispetto.

Capitolo 6: Bond Ladder vs ETF

Ora che abbiamo capito i rischi (Tassi e Duration), sorge una domanda pratica: come compro queste obbligazioni? Hai due strade principali. E la scelta dipende ancora una volta dal tuo obiettivo.

1. Il Cecchino: La Bond Ladder

L'approccio "Bond Ladder" consiste nel comprare singole obbligazioni con scadenze diverse e portarle fino a scadenza. Esempio: Compri un BTP che scade nel 2026, uno nel 2027, uno nel 2028, e così via.

Il vantaggio magico: Se tieni il titolo fino alla scadenza, ignori la volatilità dei prezzi. I tassi salgono? Il prezzo del tuo bond scende sulla carta? Non ti importa. Tu sai che nel 2027 riceverai esattamente i tuoi 100€ + le cedole. Stai "immunizzando" il rischio tassi per quella specifica data. È ideale per spese programmate.

2. Il Nastro Trasportatore: L'ETF Obbligazionario

L'ETF obbligazionario è un fondo che compra centinaia di bond per te. Ma attenzione: per mantenere la duration costante (es. 7-10 anni), l'ETF non porta mai i titoli a scadenza. Vende i bond che stanno per scadere e ne compra di nuovi più lunghi. È un nastro trasportatore infinito.

Il problema: Poiché non c'è mai una "scadenza finale", sei sempre esposto al rischio tassi. Se i tassi salgono (come nel 2022), l'ETF perde valore e tu non hai la garanzia di recuperare il capitale a una data precisa. Tuttavia, l'ETF inizia subito a comprare i nuovi bond che rendono di più. Quindi il tuo rendimento futuro aumenta.

Capitolo 7: Derivati - Opzioni e Futures

Nota: Questo capitolo è pensato per completare la tua cultura finanziaria. I derivati sono strumenti complessi, spesso armi a doppio taglio, tipicamente riservati a professionisti e trader esperti.

Oltre la Proprietà e il Debito

Se azioni e obbligazioni sono i mattoni dell'economia, i derivati sono le scommesse fatte su questi mattoni. Come suggerisce il nome, sono strumenti il cui valore "deriva" da qualcos'altro: un'azione, un indice, una materia prima o un tasso di interesse.

Le Opzioni sono contratti che ti offrono il diritto — ma non l'obbligo — di comprare o vendere un asset a un prezzo prestabilito (Strike Price) entro una certa data. Per avere questo privilegio, paghi un costo immediato chiamato Premio.

- Call (Rialzista): Scommetti che il prezzo salirà. Se il prezzo di mercato supera lo Strike Price, guadagni la differenza. Il tuo rischio massimo è limitato al Premio pagato, mentre il tuo guadagno potenziale è teoricamente illimitato (vedi grafico verde sotto).

- Put (Ribassista/Protezione): Scommetti che il prezzo scenderà. Se il prezzo crolla sotto lo Strike Price, il valore della tua opzione sale, compensando le perdite sul tuo portafoglio azionario. È come un'assicurazione: paghi un premio a fondo perduto per essere coperto in caso di disastro (vedi grafico rosso sotto).

I Futures, invece, sono contratti vincolanti. Qui ti impegni a comprare o vendere l'asset a una data futura. Sono nati per permettere agli agricoltori di bloccare il prezzo del grano prima del raccolto, eliminando l'incertezza, ma oggi sono usati massicciamente da speculatori che sfruttano la leva finanziaria. La leva è il superpotere (e la maledizione) dei derivati: ti permette di muovere grandi capitali investendo somme piccole, magnificando i guadagni ma anche le perdite, che possono superare il capitale investito.

Per l'investitore passivo che costruisce ricchezza nel lungo termine, questi strumenti sono raramente necessari. Aggiungono complessità, costi e rischi che spesso non giustificano i benefici. Tuttavia, sapere che esistono e come funzionano è fondamentale per comprendere l'architettura completa dei mercati finanziari.

Capitolo 8: Criptovalute - Il Nuovo Mondo Digitale

Nota: Le criptovalute non hanno una lunga storia alle spalle, e il loro comportamento futuro è ancora oggetto di dibattito. Al momento sono asset speculativi con volatilità estrema.

Oltre la Valuta Tradizionale

Le criptovalute non sono semplici monete digitali; sono tentativi di reinventare il concetto stesso di denaro e finanza utilizzando la crittografia e la tecnologia blockchain. Al centro di tutto c'è l'idea di decentralizzazione: un sistema dove nessuna banca centrale o governo ha il potere di stampare denaro o censurare transazioni.

Il re indiscusso è Bitcoin, spesso definito "oro digitale". Nato nel 2009, ha introdotto il concetto di scarsità digitale assoluta: non ce ne saranno mai più di 21 milioni. È diventato una riserva di valore speculativa per chi teme la svalutazione delle monete fiat. Poi c'è Ethereum, che va oltre la semplice valuta: è una piattaforma programmabile su cui si costruiscono applicazioni decentralizzate e contratti intelligenti ("smart contracts").

Esistono migliaia di altre criptovalute ("altcoins"), ma la stragrande maggioranza sono progetti sperimentali, meme privi di valore o, peggio, truffe.

Rischi e Realtà

Per un investitore, le criptovalute rappresentano un'arma a doppio taglio. Da un lato offrono la possibilità di rendimenti astronomici, dall'altro comportano una volatilità estrema: perdere il 50% o l'80% del valore in poche settimane è quasi la norma, non l'eccezione.

Il problema fondamentale è che non generano nulla: non ci sono utili, non ci sono dividendi, non ci sono cedole. L'unico modo per guadagnare è trovare qualcun altro disposto a comprarle a un prezzo più alto del tuo. È il classico "castello in aria" della teoria finanziaria. Questo le rende asset puramente speculativi. Possono avere un posto in un portafoglio ben diversificato come scommessa sul futuro della tecnologia blockchain, ma allocare una percentuale significativa del proprio patrimonio in criptovalute è un gioco d'azzardo, non un investimento. Inoltre, portano con sé rischi tecnologici unici: perdere le chiavi private significa perdere per sempre i propri fondi, senza alcun numero verde da chiamare.

Per l'investitore passivo che cerca di costruire ricchezza nel lungo termine, le criptovalute non sono necessarie. Se si decide di includerle, dovrebbero occupare solo una piccolissima parte del portafoglio.

Capitolo 9: Altri Asset - Oltre l'Ordinario

Oltre al binomio classico azioni-obbligazioni, il mondo finanziario offre una miriade di asset alternativi. Sebbene spesso non siano essenziali per un portafoglio solido, conoscerli ti aiuta a capire meglio le opzioni a tua disposizione.

Commodities: Le Materie Prime

Le commodities sono i mattoni fisici dell'economia: petrolio, gas, grano, metalli. A differenza delle azioni, non producono flussi di cassa; il loro valore dipende puramente dalla scarsità e dalla domanda.

L'Oro merita un discorso a parte. Da millenni è considerato il rifugio sicuro per eccellenza, una protezione contro l'inflazione e le crisi sistemiche. Tuttavia, è un asset improduttivo: un lingotto d'oro in cassaforte rimarrà identico tra cento anni, senza aver generato un centesimo di utile. Va visto più come un'assicurazione che come un investimento.

Altre commodities, come petrolio o prodotti agricoli (il famoso succo d'arancia del film "Una poltrona per due"!), sono estremamente volatili e complesse, influenzate da fattori imprevedibili come il meteo, la geopolitica o le guerre. Per l'investitore medio, spesso non valgono il rischio.

Il Mattone in Borsa: I REITs

Molti amano l'immobiliare ma odiano la gestione (inquilini, manutenzione, tasse). I REITs (Real Estate Investment Trusts) sono spesso presentati come la soluzione: società quotate che possiedono immobili e distribuiscono utili.

Tuttavia, è fondamentale capire una differenza critica: i REITs sono azioni, non immobili. Quando compri un appartamento fisico, il prezzo non oscilla ogni secondo. Quando compri un REIT, stai comprando un titolo azionario che si comporta come tale. Ha la volatilità del mercato, soffre i rialzi dei tassi di interesse e può perdere il 30-40% in un anno, esattamente come le azioni di Apple o Google. Non pensare che avere REITs in portafoglio equivalga ad avere "il mattone sicuro". È un'esposizione al settore immobiliare, ma con le dinamiche (e i rischi) del mercato azionario.

Strumenti Speculativi Avanzati

Infine, esistono strumenti puramente speculativi come il Forex (valute) e i CFD (Contratti per Differenza). Qui entriamo nel territorio del trading professionale, spesso caratterizzato dall'uso della leva finanziaria: un meccanismo che amplifica i guadagni ma anche le perdite, potendo azzerare il tuo capitale in pochi minuti.

Anche il Private Equity e gli Hedge Funds rientrano negli asset alternativi, ma sono generalmente riservati a investitori istituzionali o molto ricchi, con costi elevati e barriere all'ingresso che raramente giustificano i benefici per il piccolo risparmiatore.

La verità è che per costruire un patrimonio solido non serve complicarsi la vita con strumenti esotici. Un portafoglio ben diversificato di azioni e obbligazioni è più che sufficiente per raggiungere qualsiasi obiettivo finanziario.

Capitolo 10: L'Arte della Correlazione

Abbiamo visto come funzionano le azioni e le obbligazioni. Ma il vero segreto per costruire un portafoglio solido non sta nel scegliere i singoli asset, bensì nel capire come si comportano insieme. Questo si chiama correlazione.

La Matematica della Diversificazione

La correlazione misura semplicemente quanto due asset tendono a muoversi insieme. Se possiedi due azioni che salgono e scendono all'unisono (correlazione alta), non hai diversificato nulla: hai solo raddoppiato la tua scommessa. La vera sicurezza nasce quando combini asset che si "ignorano" o, meglio ancora, si muovono in direzioni opposte.

Immagina un portafoglio composto solo da azioni tecnologiche. Se il settore crolla, il tuo patrimonio crolla. Ma se aggiungi delle obbligazioni governative, accade qualcosa di interessante. Storicamente, quando il mercato azionario va nel panico (recessioni, crisi), gli investitori vendono azioni e corrono verso la sicurezza dei titoli di Stato. Questo fa salire il valore dei bond proprio mentre le azioni scendono.

La Coppia Perfetta

Questo è il segreto del classico portafoglio bilanciato (spesso chiamato 60/40): quando una parte soffre, l'altra spesso prospera, o almeno attutisce il colpo.

Se il mercato azionario crolla del 50%, un investitore 100% azionario vede il suo capitale dimezzato. Ma chi ha il 40% in obbligazioni (che magari salgono del 10% per la fuga verso la sicurezza) vedrà una perdita molto più contenuta, forse del 25%. Hai ridotto il dolore della metà, permettendoti di restare investito e di non vendere nel momento peggiore.

Certo, la diversificazione ha un costo: quando le azioni volano, le obbligazioni fanno da zavorra, riducendo un po' il guadagno totale. Le azioni portano la crescita. Le obbligazioni portano la stabilità. Insieme, creano un portafoglio più forte della somma delle parti. E ci sono anni rari e sfortunati (come il 2022) in cui tutto scende insieme perché l'inflazione colpisce ovunque. Ma nel lungo gioco dei decenni, la diversificazione rimane l'unico "pasto gratis" in finanza: riduce drasticamente il rischio costandoti solo una piccola frazione di rendimento potenziale.

Ora che hai compreso gli asset e come funzionano insieme attraverso la correlazione, sei pronto per scoprire lo strumento che rende tutto questo accessibile con un solo clic: l'ETF.

🧩 Quiz di Verifica: Pilastro 3

Mettiti alla prova! Rispondi alle 10 domande per verificare la tua comprensione.

1. Cosa distingue le Azioni dalle Obbligazioni?

2. Qual è il principale rischio delle Obbligazioni a tasso fisso?

3. In una gerarchia di rischio/rendimento, quale ordine è corretto?

4. Cosa succede in un mercato 'Orso' (Bear Market)?

5. Cos'è il rischio di Correlazione?

6. I derivati (Opzioni/Futures) sono consigliati per l'investitore medio?

7. Bitcoin è considerato:

8. La diversificazione geografica serve a:

9. Un bond con Duration alta è:

10. La correlazione tra Azioni e Titoli di Stato sicuri è tipicamente:

La Rivoluzione degli ETF

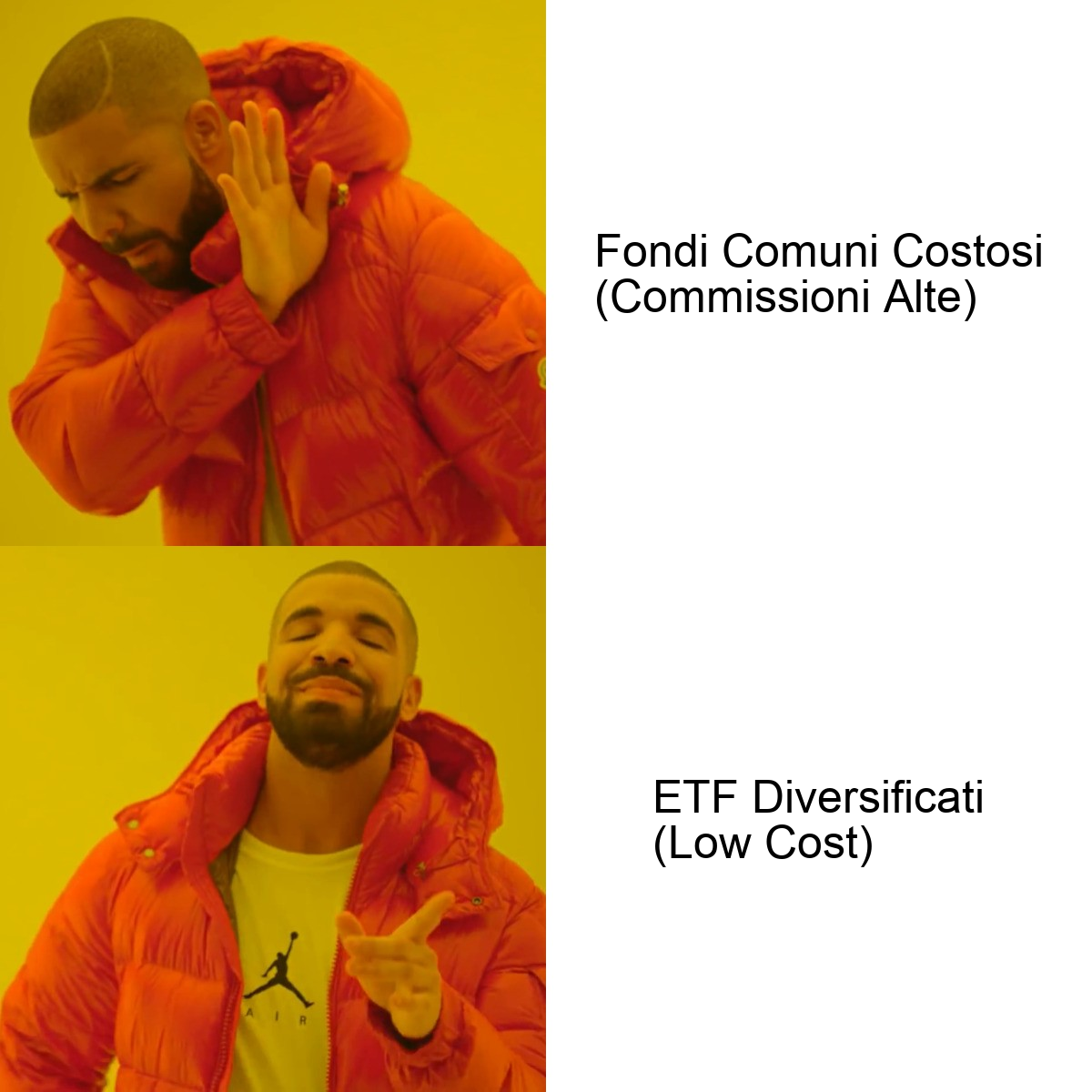

Capitolo 1: La Rivoluzione Democratica

Nel 1993, un'invenzione ha cambiato per sempre la finanza: è nato SPY (SPDR S&P 500 ETF Trust). Prima degli ETF, se volevi investire in borsa avevi due strade, entrambe dolorose:

Stock Picking: Dovevi comprare singole azioni (costoso, rischioso e difficile).

Fondi Comuni Attivi: Dovevi dare i soldi a una banca, pagare commissioni d'ingresso assurde (3-4%) e costi di gestione annuali folli (2-3%), per poi ottenere rendimenti quasi sempre inferiori al mercato.

La scelta razionale spiegata in 2 secondi.

L'ETF (Exchange Traded Fund) ha distrutto questo oligopolio. Un ETF è un "cesto" di titoli che ha due caratteristiche rivoluzionarie:

È un Fondo: Ti permette di comprare 500 o 3.000 aziende con un solo click (diversificazione istantanea).

È Scambiato in Borsa (Exchange Traded): Si compra e si vende come un'azione, in tempo reale, durante gli orari di mercato. Non devi aspettare il NAV di fine giornata come nei fondi comuni.

È la democratizzazione totale. Oggi, con 50€, puoi comprare un pezzetto di mondo intero, pagando commissioni ridicole (0,07% - 0,20% l'anno). Per le banche è stato un disastro (hanno perso le loro commissioni grasse). Per te, è stata la salvezza.

Perché la Gestione Passiva Batte Quella Attiva

L'ETF segue una filosofia di gestione passiva: replica semplicemente un indice (es. S&P 500) senza cercare di batterlo. I fondi comuni tradizionali seguono una gestione attiva: un gestore cerca di selezionare le azioni "migliori" per sovraperformare il mercato.

Burton Malkiel, nel suo libro "A spasso per Wall Street", ha dimostrato che oltre il 90% dei gestori attivi sottoperforma l'indice nel lungo termine (10-20 anni). Perché?

I Costi Erodono il Rendimento: Se un fondo attivo costa il 2% all'anno e l'ETF passivo lo 0,15%, quel gestore deve battere il mercato di almeno il 2% solo per pareggiare. Anno dopo anno, è matematicamente impossibile per la maggioranza.

La Fortuna non Dura: Alcuni gestori "battono" il mercato per qualche anno, ma la maggior parte lo fa per fortuna, non per abilità. Nel lungo termine, la fortuna si azzera e rimangono i costi.

L'Efficienza del Mercato: I prezzi delle azioni incorporano già tutte le informazioni disponibili. "Battere il mercato" significa essere più intelligente di milioni di altri investitori. Possibile? Raramente.

Conclusione: La gestione passiva non cerca di essere la migliore. Cerca di essere media (il mercato), ma con costi bassissimi. E questo, nel lungo termine, batte quasi tutti.

Capitolo 2: La Famiglia ETP (ETF, ETC, ETN)

Spesso usiamo la parola "ETF" per indicare tutto, ma tecnicamente stiamo parlando di ETP (Exchange Traded Products). È fondamentale capire le differenze legali, perché cambia il rischio. La famiglia ETP ha tre figli:

ETF (Exchange Traded Fund)

È un OICR (Organismo di Investimento Collettivo del Risparmio). La caratteristica chiave è la Segregazione Patrimoniale. I soldi del fondo sono separati da quelli dell'emittente (es. BlackRock o Vanguard). Se BlackRock fallisce, i tuoi soldi NON vengono toccati dai creditori di BlackRock. Sono tuoi. È lo strumento più sicuro.

ETC (Exchange Traded Commodities)

Servono per investire in materie prime singole (Oro, Petrolio, Grano). Per legge, un ETF deve essere diversificato, quindi non può esistere un "ETF sull'Oro fisico". Si usa l'ETC.

Nota importante: Se un ETP investe su più commodities diverse contemporaneamente (es. un paniere di oro, argento, petrolio), allora per legge è classificato come ETF, non ETC. Gli ETC investono su singole materie prime.

ETN (Exchange Traded Notes)

Usato per cose esotiche (Criptovalute, investimenti a leva complessi, volatilità). È un titolo di debito bancario. Qui c'è il Rischio Emittente. Se la banca che ha emesso l'ETN fallisce, tu diventi un creditore e potresti perdere i soldi (come successo con Lehman Brothers).

Regola: Quando puoi, scegli sempre ETF. Usa ETC solo per le materie prime. Evita gli ETN se non sai esattamente cosa stai facendo.

Capitolo 3: La Replica (Fisica vs Sintetica)

Come fa l'ETF a seguire l'indice? Ci sono due metodi principali di Replica. Devi saperli distinguere leggendo il KIID.

Replica Fisica (Physical) L'ETF compra fisicamente le azioni dell'indice.

- Full Replication: Compra TUTTE le 500 azioni dell'S&P 500. Perfetto, ma costoso se l'indice ha 3.000 titoli illiquidi.

- Sampling (Campionamento): L'emittente compra solo un sottoinsieme rappresentativo dei titoli dell'indice. Efficiente. Vantaggio: Trasparenza totale. Niente rischio di controparte.

Replica Sintetica (Swap-based) L'ETF non compra le azioni dell'indice. Stipula un contratto (Swap) con una banca d'affari (Controparte). L'ETF dà alla banca un paniere di garanzia (es. titoli di stato) e la banca si impegna a pagare il rendimento esatto dell'indice (es. S&P 500) meno il costo dello swap. Vantaggio: Precisione assoluta (Tracking Error quasi zero) e vantaggi fiscali su certi dividendi. In particolare, sulle azioni USA, gli investitori europei risparmiano circa il 15% di Withholding Tax sui dividendi che normalmente viene trattenuto alla fonte (gli USA trattengono il 15% sui dividendi pagati a stranieri, ma la replica sintetica aggira questo problema). Svantaggio: Rischio di Controparte. Se la banca fallisce, potresti perdere una piccola parte del valore (limitata per legge al 10%, ma spesso azzerata dai collaterali).

Nota storica: È importante sottolineare che al momento nessun ETF UCITS a replica sintetica è mai fallito. Tuttavia, nel 2008 sono fallite diverse banche (rischio di controparte concreto), quindi è giusto valutare questo rischio anche se mitigato dai collaterali.

Per l'investitore medio, la Replica Fisica è preferibile per la pace mentale. Tuttavia, sugli ETF S&P 500, la Sintetica rende storicamente di più grazie al risparmio sulle tasse USA.

Capitolo 4: Accumulazione vs Distribuzione

Ogni ETF ha una politica sui dividendi. Devi scegliere quella giusta per il tuo obiettivo fiscale.

Distribuzione (Dist) L'ETF incassa i dividendi dalle aziende e te li bonifica sul conto (trimestralmente o semestralmente). Pro: Flusso di cassa, motivazione psicologica. Contro: Inefficienza Fiscale. In Italia, ogni volta che ricevi un dividendo paghi subito il 26% di tasse. Quei soldi spariscono e non generano interessi composti. Codice: Spesso finiscono con "Dist" o "D".

Accumulazione (Acc) L'ETF incassa i dividendi e li reinveste automaticamente comprando altre quote del fondo stesso. Tu non vedi bonifici. Il valore della tua quota sale più velocemente. Pro: Efficienza Fiscale Massima. Non paghi tasse sui dividendi finché non vendi l'ETF (magari tra 20 anni). L'interesse composto lavora sul lordo, non sul netto. È un vantaggio matematico enorme chiamato "Tax Deferral". Inoltre, gli ETF a replica sintetica offrono un vantaggio aggiuntivo evitando la Withholding Tax sui dividendi esteri (es. azioni USA: risparmi il 15% trattenuto alla fonte). Contro: Nessun flusso di cassa immediato. Codice: Spesso finiscono con "Acc" o "C".

Consiglio per gli italiani: Durante la fase di costruzione del patrimonio (Accumulo), scegli SEMPRE ETF ad Accumulazione. Non regalare il 26% allo Stato ogni anno. Pagalo solo alla fine. Nei pilastri successivi capiremo perché i dividendi sono irrilevanti.

Distribuzione vs Accumulo: Il Confronto Reale

Anche se hai bisogno di liquidità periodica, è più efficiente vendere solo le quote necessarie di un ETF ad accumulo piuttosto che ricevere dividendi tassati al 26% ogni anno.

Esempio Pratico: Investi 10.000€ in un ETF azionario globale per 20 anni, con rendimento annuo del 7% (di cui 2% da dividendi e 5% da crescita del prezzo).

ETF a Distribuzione:

- Ogni anno ricevi circa 200€ di dividendi (2% di 10.000€ iniziali, crescente).

- Su questi paghi subito il 26% di tasse = 52€ persi.

- Reinvesti solo 148€ netti.

- Dopo 20 anni: ~25.000€.

ETF ad Accumulo:

- I dividendi vengono reinvestiti automaticamente nel fondo (200€ lordi, non 148€).

- Non paghi tasse fino alla vendita finale.

- Dopo 20 anni: ~28.700€.

- Al momento della vendita paghi il 26% solo sulla plusvalenza totale.

- Valore finale netto: ~27.200€.

Differenza: ~2.200€ in più (quasi il 9% di rendimento extra) semplicemente per aver scelto l'accumulo. Questo è il potere del Tax Deferral: pagare le tasse alla fine permette all'interesse composto di lavorare sul capitale lordo.

Se durante questi 20 anni hai bisogno di 1.000€ di liquidità, con l'ETF ad accumulo vendi quote per 1.000€ e paghi il 26% solo sulla plusvalenza di quella vendita (es. se quelle quote sono salite del 50%, paghi tasse su 333€ = 87€ di tasse). Con l'ETF a distribuzione avresti già pagato il 26% su tutti i dividendi ricevuti fino a quel momento.

Capitolo 5: Il Costo Reale (TER e Tracking Difference)

Quanto costa un ETF? Tutti guardano il TER (Total Expense Ratio). È il costo annuo di gestione prelevato automaticamente dal fondo. Oggi un buon ETF azionario globale che segue il market cap costa tra lo 0,12% e lo 0,20%. Gli ETF fattoriali (Value, Momentum, Quality) possono costare 0,25%-0,30% per via della gestione più complessa.

Ma il TER non è tutto. È solo la punta dell'iceberg.

Il Costo Totale (TCO)

Il costo vero si chiama TCO (Total Cost of Ownership) e include:

- Spread Bid-Ask: La differenza tra prezzo di acquisto e vendita in borsa. Se l'ETF è poco liquido (scambiato poco), lo spread è alto e perdi soldi subito all'ingresso.

- Tasse: Il 26% sui profitti (in Italia).

- Costo di Hedging: Se scegli un ETF "Coperto" (Hedged) per eliminare il rischio cambio, paghi un costo implicito (la differenza tra i tassi di interesse delle due valute) che può erodere significativamente il rendimento.

- Tracking Difference (TD): Il costo più subdolo e importante.

La Tracking Difference: Il Vero Indicatore

La TD è la differenza tra il rendimento dell'ETF e il rendimento dell'Indice che dovrebbe replicare.

TD = Rendimento ETF - Rendimento Indice

Se il TER è 0,20% ma l'ETF è gestito benissimo (magari facendo prestito titoli), la TD potrebbe essere solo -0,05%. A volte la TD è addirittura positiva (l'ETF batte l'indice!).

Il Prestito Titoli (Securities Lending)

Il prestito titoli è quando l'ETF presta temporaneamente le azioni che possiede ad altri investitori (es. short sellers) in cambio di una commissione. Questo genera entrate extra per l'ETF che migliorano la tracking difference, ma introduce un piccolo rischio di controparte.

Per il neofita: è una pratica comune e generalmente sicura che aiuta a ridurre i costi dell'ETF. È uno dei motivi per cui alcuni ETF hanno una TD migliore del TER.

Paradosso: Un ETF con TER 0,30% e TD -0,1% è MIGLIORE di un ETF con TER 0,10% e TD -0,5%. Perché? Una TD di -0,1% significa che l'ETF perde solo 0,1% all'anno rispetto all'indice (molto vicino), mentre una TD di -0,5% significa che perde 0,5% all'anno (più distante). Una TD più vicina a zero (o positiva) è sempre meglio.

Non ossessionarti sul TER. Guarda la Tracking Difference reale su siti come TrackingDifferences.com. Come si dice in finanza: "Il TER si promette, la Tracking Difference si paga".

💸 Confronto Costi: ETF vs Fondo Attivo

Scopri quanti euro ti mangiano le commissioni nel lungo periodo.

Capitolo 6: Dimensioni e Liquidità

Un altro parametro cruciale per scegliere un ETF è la sua dimensione, misurata in AUM (Assets Under Management). Rischio chiusura: Se un ETF è troppo piccolo (es. sotto i 100 milioni di €), l'emittente non guadagna abbastanza dalle commissioni e potrebbe decidere di chiuderlo. Se succede, ti ridanno i soldi (non li perdi), ma è una scocciatura fiscale (evento tassabile forzato) e operativa. Regola: Cerca ETF con almeno 500 Milioni di AUM. Sopra il Miliardo è l'ideale.

Liquidità: Spesso si confonde la liquidità dell'ETF (quanto scambia in borsa) con la liquidità del sottostante. In realtà, grazie al meccanismo di "Creation/Redemption" gestito dai Market Makers, la liquidità di un ETF è pari alla liquidità dei titoli che contiene. Un ETF sull'S&P 500 sarà sempre liquido, anche se oggi ha scambiato zero quote, perché le azioni Apple e Microsoft dentro sono liquidissime. Quindi non preoccuparti troppo dei volumi giornalieri se il sottostante è solido. Preoccupati dello Spread (che i Market Maker tengono stretto sugli ETF grandi).

Capitolo 7: Cosa c'è dentro? (Azionari)

Gli ETF possono contenere di tutto. I più comuni sono quelli Azionari. Come si classificano?

Geografici

- Globali: MSCI World (Paesi Sviluppati) o MSCI ACWI / FTSE All-World (Sviluppati + Emergenti). Sono la base del portafoglio.

- Regionali: S&P 500 (USA), Stoxx 600 (Europa), TOPIX (Giappone), CAC 40 (Francia), MSCI EMU (Eurozona), Emerging Markets.

- Singolo Paese: FTSE MIB (Italia), DAX (Germania).

Nota: l'indice TOPIX è l'indice principale della borsa di Tokyo, ma è più comune trovare MSCI Japan come riferimento per il mercato azionario giapponese.

Settoriali Technology, Healthcare, Energy, Banks... Attenzione: Qui stai facendo una scommessa attiva. Stai dicendo "So che la tecnologia andrà meglio della media". Inseguire il settore caldo dell'anno scorso è un ottimo modo per perdere soldi. Per un portafoglio passivo, ignora i settoriali. Hai già Apple e Nvidia dentro l'ETF Globale.

Tematici Robotica, Idrogeno, Cyber Security, Blockchain. Sono spesso trappole di marketing costose (TER alti) lanciate al picco dell'hype. Spesso performano peggio del mercato dopo il lancio. Prudenza assoluta.

Capitolo 8: Obbligazionari e Misti

Non solo azioni. Gli ETF sono eccellenti anche per la parte difensiva. Ma attenzione alle durate: come abbiamo visto nel Pilastro Precedente, durate troppo lunghe possono portare ad una volatilità estrema. ETF Obbligazionari Ti permettono di avere un paniere di obbligazioni diverse. Se un emittente fallisce, l'impatto è minimo grazie alla diversificazione.

- Governativi: Titoli di Stato (es. Eurozone Government Bond). Sicuri.

- Corporate: Obbligazioni aziendali (Investment Grade = sicure, High Yield = rischiose).

- Aggregate: Un mix di tutto il mercato obbligazionario (Stato + Aziende). La soluzione "compro tutto" per i pigri.